Kontakt

Geschäftsstelle Berlin

T 030 20670880

E-Mail

Das filmpolitische Frühstück zur Herbstumfrage 2022

Kostenentwicklungen in der Film- und Fernsehbranche

Die Herbstumfrage ist die jährliche Mitgliederbefragung der Allianz Deutscher Produzenten – Film & Fernsehen e.V. (kurz: Produzentenallianz). Sie wird seit 2009 durchgeführt. Innerhalb der diesjährigen Umfrage wurden wirtschaftliche Daten für Zeiträume zwischen dem 01.01.2019 und dem 30.06.2022 sowie Daten und Einschätzungen für das laufende und das kommende Jahr abgefragt.

Der inhaltliche Schwerpunkt lag dabei auf der Kostenentwicklung innerhalb der Film- und Fernsehbranche.

I. Kostenentwicklung und Kostenübernahme durch Auftraggeber

Das Ergebnis der Befragung zur Kostenentwicklung lässt sich in wenigen Sätzen zusammenfassen: Die Produktionsunternehmen haben die Pandemie durch hohes Engagement der gesamten Branche überwiegend gut durchschritten, jetzt aber – auch ausgelöst durch externe Faktoren – befindet sich die Branche in einer sehr stürmischen Zeit. Die Kosten für die Programmherstellung sind in den letzten Jahren erheblich gestiegen. Die Auftraggeber, insbesondere die TV-Sender, übernehmen diese Kosten jedoch nur zu einem kleinen Teil. Im Einzelnen:

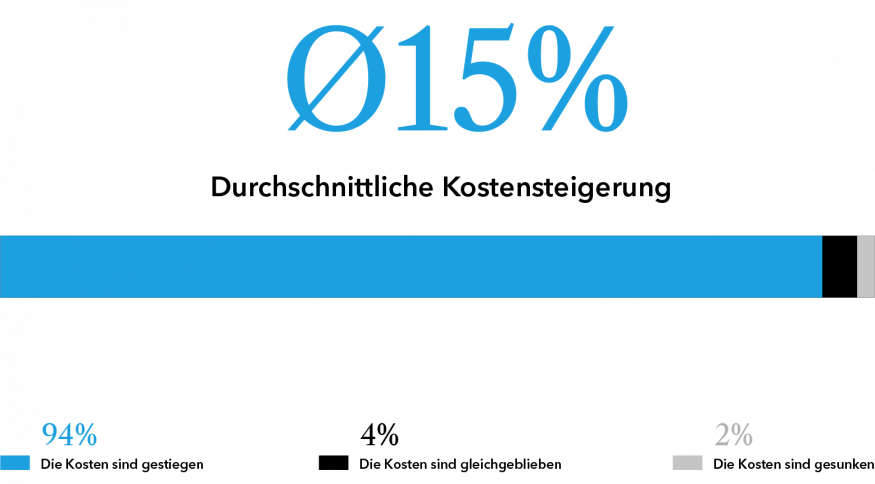

1. Kostenentwicklung (Januar 2019 – Juni 2022)

Bei fast allen Produktionsunternehmen sind im abgefragten Zeitraum die Produktionskosten gestiegen. Die durchschnittliche Erhöhung in diesem Zeitraum wurde mit 15 % angegeben. Dies entspricht einer jährlichen Steigerung von 6 %. Bei Fiction-Produktionen war die Steigerung höher als bei Non-Fiction-Produktionen (Non-Fiction beinhaltet immer auch den Bereich TV-Entertainment).

2. Vergleich Fiction - Non-Fiction

Bei Fiction-Programmen waren die Personalkosten der größte Preistreiber. Bei Non-Fiction-Produktionen hielten sich Erhöhungen von Sach- und Personalkosten die Waage.

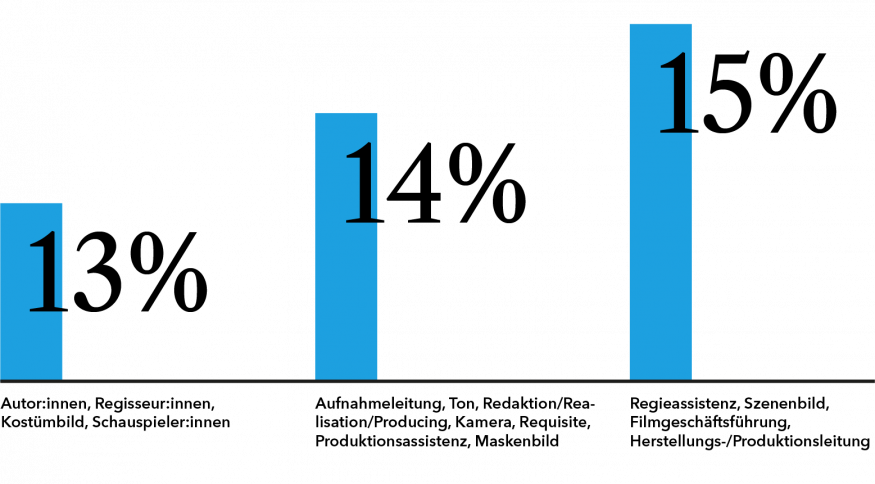

3. Kostensteigerung Personal (Januar 2019 – Juni 2022)

Auch die Personalkosten haben sich laut der befragten Produktionsunternehmen für nahezu alle Gewerke erhöht, sodass beispielsweise nicht nur Aufnahme- und Produktionsleitung höhere Vergütungen erhalten, sondern etwa auch Regieassistent:innen und Szenenbildner:innen. Ein Grund dafür ist die seit Jahren hohe Nachfrage nach Programmen für TV und Streamingdienste.

Auch die Personalkosten haben sich laut der befragten Produktionsunternehmen für nahezu alle Gewerke erhöht, sodass beispielsweise nicht nur Aufnahme- und Produktionsleitung höhere Vergütungen erhalten, sondern etwa auch Regieassistent:innen und Szenenbildner:innen. Ein Grund dafür ist die seit Jahren hohe Nachfrage nach Programmen für TV und Streamingdienste.

4. Entwicklung Sachkosten (Januar 2019 – Juni 2022)

Bei der Sachkostenentwicklung sind die Energiekosten der Preistreiber. Diese wirken sich auch auf andere Kosten aus, z.B. für Reisen, Hotelunterbringung und Catering. Aber auch der Studiobau wurde teurer, weil die Materialkosten (z.B. für Holz) gestiegen sind.

5. Übernahme von Mehrkosten durch Auftraggeber

Durchschnittliche anteilige Kostenübernahme von durch Kostensteigerungen verursachte Mehrkosten durch Auftraggeber; ohne COVID-19-bedingte Mehrkosten; Gesamt (2019-2022, prozentual)

Durchschnittliche anteilige Kostenübernahme von Mehrkosten für Covid-19-Hygiene-und Schutzmaßnahmen durch Auftraggeber; Gesamt (2022, prozentual)

Durchschnittliche anteilige Kostenübernahme von Green-Shooting-Mehrkosten durch Auftraggeber; Gesamt (2022, prozentual)

Diese Kostensteigerungen in den letzten zweieinhalb Jahren wurden jedoch nur zu einem kleinen Teil von den Auftraggebern, insbesondere den TV-Sendern, getragen, obwohl das kaufmännische Modell einer TV-Auftragsproduktion darin besteht, dass der Auftraggeber, wie in anderen Branchen auch, die Herstellung des beauftragten Programms finanziert. Kosten werden selbst in denjenigen Bereichen nur partiell übernommen, die den Fernsehsendern selbst ein wichtiges Anliegen sind, etwa bei den Hygienekosten zur Verhinderung von Corona-Ansteckungen am Set oder mit Blick auf die Kosten für ökologischeres Produzieren.

6. Kostenübernahme Gagen

Ein weiteres Beispiel für das Auseinanderfallen von Kosten und Kostenübernahme durch Auftraggeber sind die Gagen für die Filmschaffenden. Viele öffentlich-rechtliche TV-Sender übernehmen unter Berufung auf ihre Pflicht zur Wirtschaftlichkeit und Sparsamkeit nur die Kosten in Höhe der tariflichen Mindestgagen. Die real gezahlten Gagen liegen jedoch inzwischen deutlich über den tariflichen Mindestgagen; bei Cutter:innen z.B. schon bei mehr als 20 %.

7. Fazit

Als Fazit lässt sich festhalten, dass die Produktionsunternehmen immer stärker auf Kosten sitzen bleiben. Dies zeigt sich auch daran, dass die Unternehmensgewinne 2021 zwar im Vergleich zu den Vorjahren (ohne 2020 mit Corona-bedingten Spezialeffekten) ähnlich sind, aber weiterhin überwiegend auf einem niedrigen Niveau bleiben. Mehr als die Hälfte der Unternehmen der Produzentenallianz fällt mit ihren Umsatzrenditen in die Segmente unter 0 %, bis 2,5 % und bis 5 % und damit in einen Bereich, der keine oder kaum Eigenkapitalbildung ermöglicht. Diese prekäre Lage vieler Produktionsunternehmen wird langfristige Auswirkungen auf die Vielfalt und Größe des deutschen audiovisuellen Produktionsmarkts haben.

Das ist jetzt nötig!

Soforthilfe bei den explodierenden Energie- und Materialkosten:

Die Produzentenallianz und der VTFF (Verband der technischen Dienstleister Film & Fernsehen) haben bereits im September gefordert, dass im Rahmen der Förderung Nachbewilligungen ermöglicht werden müssen. Die Zahlen der Herbstumfrage belegen die Ausnahmesituation in diesen beiden Bereichen. Auch die Auftraggeber müssen hier einen Beitrag leisten.

Gemeinsam mehr Nachhaltigkeit in der Produktion ermöglichen: Auftraggeber und Förderungen müssen einen angemessenen Teil der Kosten von verpflichtenden ökologischen Mindeststandards übernehmen. Die notwendigen Investitionen in nachhaltigere Lösungen dürfen nicht einseitig auf Produktionsunternehmen oder technische Dienstleister abgewälzt werden.

II. Konjunkturaussichten bei audiovisuellen Produktionen

Angesichts der steigenden Kosten, der sich eintrübenden Konjunktur (und damit auch der Aussichten des Werbemarkt und der werbefinanzierten TV-Sender) sowie der in 2023 nicht steigenden Beitragsmittel der Rundfunkanstalten nimmt es wenig Wunder, dass die wirtschaftliche Lage für 2023 schlechter eingeschätzt wird als in 2022. Fast die Hälfte (45 %) der Befragten erwartet schlechte oder sehr schlechte Geschäftsaussichten. Angesichts der vielen negativen Indikatoren erstaunt es eher, dass die Einschätzung nicht pessimistischer ausfällt. Wie üblich, werden auch bei dieser Herbstumfrage die wirtschaftlichen Aussichten des eigenen Unternehmens besser eingeschätzt als die des Gesamtmarkts.

III. Methodische Erläuterungen

- Die Herbstumfrage ist die jährliche Mitgliederbefragung der Produzentenallianz; sie wird seit 2009 durchgeführt. Innerhalb der diesjährigen Umfrage wurden wirtschaftliche Daten für Zeiträume zwischen dem 01.01.2019 und dem 30.06.2022 sowie Daten und Einschätzungen für das laufende und das kommende Jahr abgefragt.

- Diese Auswertung erfolgt ohne Produktionsunternehmen, die überwiegend Werbespots herstellen; deren Angaben werden gesondert ausgewertet. Die Kategorie „Gesamt“ weist folglich also die Antworten aller Mitgliedsunternehmen in der Stichprobe bis auf Werbefilmunternehmen aus. Die Kategorie „Fiction“ weist die Antworten der Mitgliedsunternehmen in der Stichprobe aus, die überwiegend fiktionale Formate (ohne Animation) für Kino, Streaming und/oder TV herstellen. Die Kategorie „Non-Fiction“ betrifft Antworten der Mitgliedsunternehmen in der Stichprobe, die überwiegend TV-Entertainment- und/oder dokumentarische Formate herstellen.

- Befragt wurden alle 315 Mitglieder der Produzentenallianz im Zeitraum zwischen dem 27.10. und 18.11.2022. Von der Grundgesamtheit von 315 Unternehmen haben 129 Unternehmen vollständig teilgenommen (41 %). Ohne Werbefilmproduzent:innen lagen die Rücklaufquoten noch höher (bei „Fiction“ 49 % und bei „Non-Fiction“ bei 64 %).

- Der kumulierte Umsatz aller Unternehmen der Stichprobe liegt bei rund 2,7 Mrd. EUR und repräsentiert etwa 2/3 des Gesamtproduktionsmarkts.

- Angesichts der hohen Rücklaufquoten und der den Umsätzen der Verbandsmitglieder entsprechenden Umsatzverteilung der Stichprobe sind die Zahlen dieser Befragung repräsentativ für die Mitgliedsunternehmen der Produzentenallianz, aber nicht notwendigerweise für den Gesamtmarkt, da Produktionsunternehmen mit Umsätzen unterhalb von 1 Mio. EUR in der Produzentenallianz im Vergleich zum Gesamtmarkt unterrepräsentiert sind.

- Interessant ist die Verteilung der Auftraggeber bei der Stichprobe:

- Öffentlich-rechtliche Sender, allen voran die Landesrundfunkanstalten, sind die umsatztreibenden Hauptauftraggeber der Produktionsbranche.

- Im Non-Fiction-Bereich ist auch die RTL-Gruppe ein wichtiger Auftraggeber.

- Im Fiction-Bereich liegen die ausländischen VoD-Plattformen bereits vor den deutschen Privatsendern und haben ihren Marktanteil bei den Mitgliedern der Produzentenallianz seit 2019 um 30 % gesteigert.

- Deutsche Streaming-Anbieter sind dagegen bislang kaum relevant.